Aprire una SAS. La costituzione di una Società in Accomandita Semplice (SAS) rappresenta una scelta ideale per chi desidera avviare un’attività imprenditoriale in società con altri soggetti. È un tipo di società commerciale o no, che richiede almeno due soci, di cui uno accomandatario e uno accomandante.

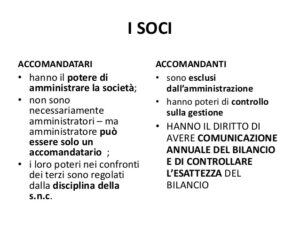

Il socio accomandatario è colui che partecipa all’impresa fornendo unicamente il proprio capitale. Egli non è coinvolto nella gestione quotidiana dell’impresa, e risponde delle obbligazioni contratte dalla società limitatamente alla quota di capitale conferita. Al contrario, il socio accomandante è responsabile solidalmente ed illimitatamente per le obbligazioni sociali. Inoltre, ad essi viene spesso attribuita la gestione e la rappresentanza della società.

Per costituire una SAS, è necessario redigere un atto costitutivo e uno statuto, che dovranno essere registrati presso la Camera di Commercio competente. L’atto costitutivo deve indicare la denominazione sociale, la sede legale, l’oggetto sociale, il capitale sociale, la ripartizione delle quote, i nomi dei soci e le modalità di amministrazione e di rappresentanza della società.

Inoltre, è necessario aprire un conto corrente bancario a nome della società, depositare il capitale sociale e richiedere il numero di partita IVA presso l’Agenzia delle Entrate.

Una volta costituita la SAS, si devono rispettare le normative fiscali e contabili in vigore. La società dovrà presentare la dichiarazione dei redditi e il bilancio d’esercizio, e tenere una contabilità ordinaria o semplificata a seconda della propria attività.

In conclusione, aprire una SAS può rappresentare una valida soluzione per avviare un’attività imprenditoriale in società con altri soggetti. Tuttavia, è importante valutare attentamente le responsabilità dei soci e le normative fiscali e contabili, per evitare problemi legali e fiscali in futuro. Con la giusta pianificazione e l’assistenza di professionisti qualificati, la costituzione di una SAS può essere un’ottima opportunità per realizzare i propri obiettivi imprenditoriali.

La costituzione della SAS

Aprire una sas, qualche consiglio utile:

L’apertura di una Società in Accomandita Semplice (SAS) richiede l’esecuzione di alcune procedure fondamentali. La costituzione della SAS può essere effettuata attraverso un atto pubblico o una scrittura privata stipulata davanti a un notaio. Questo processo comporta la creazione di un atto costitutivo e uno statuto societario.

Nell’atto costitutivo, il contenuto deve essere redatto con molta attenzione, in quanto vi dovranno essere presenti importanti informazioni che riguardano la società stessa. Tra queste informazioni sono inclusi i dati personali dei soci, le indicazioni dei soci accomandatari e accomandanti, nonché l’elenco dei beni o delle prestazioni fornite da ciascun socio per il finanziamento della società.

Inoltre, l’atto costitutivo dovrebbe contenere la denominazione sociale della società, ovvero il nome con cui verrà identificata ai fini giuridici. Questa denominazione deve essere unica e non può essere già presente nel Registro delle Imprese.

Oltre all’atto costitutivo, è necessario redigere uno statuto societario che regoli le modalità di funzionamento e gestione della SAS. In particolare, lo statuto definisce le norme relative alla gestione e all’amministrazione della società, nonché le modalità di ripartizione degli utili tra i soci.

Una volta che l’atto costitutivo e lo statuto sono stati redatti e sottoscritti dai soci, è necessario registrare la SAS presso l’Ufficio del Registro delle Imprese. La società sarà ufficialmente costituita solo dopo aver ottenuto l’iscrizione al Registro delle Imprese.

La sede della SAS

Anche la sede principale ed eventualmente quelle secondarie, l’ammontare del capitale sociale e i conferimenti dei soci. Ancora, i criteri di ripartizione di utili e perdite, la durata della società e l’oggetto sociale. Nello Statuto, invece, saranno presenti tutte le regole che regolamentano la società.

Continuando…

La ragione sociale deve contenere accanto all’indicazione del rapporto sociale (s.a.s.), il nome di almeno uno dei soci accomandatari. Le decisioni sono prese tra i soci all’unanimità, a maggioranza o disgiuntamente in ragione del sistema di amministrazione prescelto. Non è previsto nessun organo assembleare.

Dopo aver stipulato, sarà necessario iscrivere la società nel Registro delle Imprese della Camera di Commercio entro 30 giorni dall’atto.

Inoltre sono indispensabili l’apertura della partita IVA, la registrazione dell’atto all’Ufficio del Registro e la vidimazione dei libri contabili.

Costi relativi all’apertura di una sas

Tra i costi relativi alla costituzione ritroviamo: le spese notarili, l’iscrizione di tutti i soci alla gestione INPS alla quale pagheranno circa 3.500 euro di contributi fissi fino a 15.500 euro di reddito.

Superata tale soglia si pagherà, per la differenza, una percentuale di contributi con aliquota di circa il 22% fino ad una soglia di 42.000 euro oltre la quale si pagherà di più, le spese bancarie per l’apertura e la gestione del conto corrente.

Aprire una sas non richiede un capitale minimo e i soci possono conferire in denaro, in crediti, in beni in natura o attraverso opera propria. Se conferiscono denaro, questo viene versato in un conto corrente intestato alla società.

La gestione della SAS

Per quanto riguarda la gestione della SAS per il regime fiscale, le scritture contabili possono essere redatte in due diversi modi.

In contabilità ordinaria, dove è necessario redigere libro giornale, libro inventari, scritture ausiliarie, scritture ausiliarie di magazzino, libri sociali obbligatori; in contabilità semplificata, dove è necessario redigere registro delle somme percepite e delle spese sostenute e i registri IVA.

La SAS è una società che è considerata una via di mezzo tra le società di persone e quelle di capitali. Questo perché il socio accomandante è un “socio di capitale” che si limita ad apportare il capitale ma non partecipa in modo attivo alla gestione dell’impresa la quale è lasciata ai soci accomandatari.

Questo tipo di società viene di solito costituita quando la compagine sociale è differenziata per competenze, disponibilità finanziarie e mansioni da svolgere.

Società sas vantaggi e svantaggi

Società sas vantaggi e svantaggi? Ve li riportiamo di seguito.

Società sas vantaggi e svantaggi

Tra i vantaggi dell’aprire una sas troviamo: i costi di gestione e di avvio ridotti, la responsabilità al solo capitale conferito per gli accomandatari.

Ancora, il capitale sociale minimo non richiesto, il regime sociale contabile in forma semplificata e gli organi sociali non richiesti, l’amministrazione associata ai soli soci accomandanti e il rendiconto senza particolari formalità.

Tra gli svantaggi, invece, troviamo: la responsabilità illimitata e solidale dei soci accomandatari, le scelte e i processi decisionali più complessi, i soci e la società sono soggetti al fallimento e la tassazione elevata sui soci in caso di utili elevati.

Società sas vantaggi e svantaggi

Per aprire una Società in Accomandita Semplice, o sas, è importante tenere presente che questa forma societaria presenta alcune particolarità che la differenziano da altre tipologie di società, come ad esempio la srl o la spa.

Società sas vantaggi e svantaggi…continuando

Una delle principali caratteristiche della sas è la mancanza di autonomia patrimoniale, ovvero la mancanza di una distinzione tra il patrimonio della società e quello dei soci. Questo significa che in caso di fallimento della società, i creditori potrebbero rivalersi sui beni personali dei soci, non solo sul patrimonio della società stessa.

Per evitare questa eventualità, è possibile optare per altre forme societarie che prevedono una maggiore tutela del patrimonio personale dei soci, come ad esempio la srl o la spa.

Tuttavia, nonostante questa particolarità, la sas può comunque presentare alcuni vantaggi, come ad esempio una maggiore flessibilità nella gestione della società e una maggiore facilità nella trasmissione delle quote societarie.

In ogni caso, è importante valutare attentamente le caratteristiche della sas prima di decidere di costituirla, anche in relazione alla natura dell’attività che si intende svolgere e alle esigenze degli eventuali partner o investitori.

Conclusioni

Società sas vantaggi e svantaggi

In caso di insoluti, la SAS può essere sottoposta a procedura fallimentare, che comporta anche il fallimento dei soci accomandatari ma non di quelli accomandanti.

La SAS si scioglie quando si verifica una delle cause previste nei patti sociali o dalla legge, come la mancanza di soci accomandatari o accomandanti. I soci devono formalizzare lo scioglimento con apposita decisione e procedere alla nomina di un liquidatore da pubblicare sul registro imprese.

Anche nella fase di liquidazione i soci accomandanti conservano la limitazione della responsabilità per le obbligazioni sociali.

Come tale, se i creditori non sono stati soddisfatti nella liquidazione della società possono far valere i propri diritti nei confronti degli accomandanti, limitatamente alla quota di liquidazione da loro percepita.

Alla fine delle operazioni di liquidazione, il liquidatore stesso provvederà a cancellare la SAS dal registro. Ora conosci tutte le informazioni utili per aprire una SAS.

Perché un gestionale è un buon investimento per una SAS?

L’implementazione di un software gestionale di magazzino come SoftShop può rappresentare un’importante risorsa per una SAS, consentendo di migliorare in modo significativo la gestione e l’organizzazione delle attività legate al magazzino.

Utilizzando un software gestionale di magazzino, infatti, è possibile ottimizzare il flusso di merci, monitorare costantemente gli stock di magazzino, e gestire con precisione le operazioni di carico e scarico. In questo modo, è possibile incrementare l’efficienza e la produttività dell’azienda, ridurre gli errori e aumentare la trasparenza.

Inoltre, un software gestionale di magazzino può offrire una panoramica completa dei livelli di inventario e dei movimenti di merci, permettendo una pianificazione ottimale degli ordini e una gestione più sicura delle scorte. Grazie alla riduzione di errori e alla maggiore precisione nella gestione degli stock, è possibile ridurre i costi legati alla gestione del magazzino e migliorare la competitività dell’azienda sul mercato.

Per una SAS che vuole investire sulla propria crescita e sulla propria competitività, l’utilizzo di un software gestionale di magazzino può rappresentare un’ottima scelta, che può portare a significativi miglioramenti nelle attività di magazzino e all’incremento della produttività e della redditività dell’azienda nel suo complesso.

Ti potrebbe interessare anche: Ditta individuale o srls: quale scegliere fra le due?

Non dimenticare di vistare il sito ufficiale 8byte

Prova SoftShop Gratis per 30 Giorni

Hai trovato utile questo articolo? Prova il gestionale SoftShop con tutte le funzioni incluse!

✓ Nessuna carta di credito • ✓ 28.000+ aziende • ✓ Supporto incluso

Commenti

Nessun commento ancora. Sii il primo a commentare!

Lascia un Commento