Scopriamo insieme cos'è e come si crea un DDT

Scopriamo insieme cos'è e come si crea un DDT

Come si crea un DDT? In questo articolo la guida completa!

Cos'è un DDT?

Scopriamo cos'è un ddt e come si crea questo documento per il trasporto merci!

Come si crea un ddt?

Il DDT è il Documento Di Trasporto che sostituisce la vecchia “bolla di accompagnamento” per il trasporto delle merci. Il DDT certifica il trasferimento di merci da un cedente (venditore) ad un cessionario (acquirente), che indica la sede di consegna. Ci sono anche dei casi in cui il trasferimento dei beni ha come causale non la vendita, bensì l'immagazzinaggio.

Infatti il DDT dev'essere emesso ogni qualvolta delle merci escano dal magazzino o dallo stabilimento di un'azienda.

Ha una sua valenza ai fini fiscali e permette a chi spedisce la merce di avvalersi della fatturazione differita.

La merce può essere sia spedita dal cedente che ritirata dal cessionario; il trasporto può anche avvenire tramite un trasportatore che si assuma l’incarico della consegna.

Il Documento Di Trasporto va emesso prima della consegna diretta o al trasportatore. Non è necessario che accompagni la merce durante il trasporto, ma può essere inviato o spedito separatamente entro le ore 24.00 del giorno della consegna (via posta corriere o fax).

Quando è obbligatorio il DDT?

Scopriamo come si crea un ddt. Quali sono i passaggi necessari da compiere?

Vi sono due casi in cui il Documento di trasporto è obbligatorio in allegato alle merci, così come prevede la normativa IVA:

- per avvalersi della fatturazione differita;

- per la movimentazione di beni a titolo non traslativo della proprietà.

Come si crea un DDT e come si redige

Come nel caso della fattura, il documento di trasporto deve essere emesso in duplice copia, una per il cedente e una per il cessionario.

Non esiste un modello standard per il DDT; deve però contenere obbligatoriamente alcuni elementi, come disposto dall’art. 1 del D.p.r. 472/1996.

Scopriamo quali sono gli elementi immancabili per capire come si crea un ddt

Questi sono:

- il numero progressivo e la data di consegna. Se data di compilazione del DDT e data di consegna dei beni non coincidono per varie ragioni, è necessario indicare comunque la data di consegna o trasporto;

- le generalità dei soggetti coinvolti (ditta/denominazione/ragione sociale in caso di imprese, società o nome e cognome in caso di persone fisiche; residenza o domicilio; partita IVA di emittente e cessionario);

- nel caso di trasporto affidato a soggetti terzi: indicare le generalità dell’impresa trasportatrice ma non quelle del soggetto che materialmente esegue il trasporto; se il trasporto viene effettuato da più vettori basta indicare le generalità del primo di essi;

- la natura, la qualità e la quantità dei beni trasportati; per la quantità è sufficiente l’indicazione in cifre, non essendo necessaria quella in lettere.

(Sapevi che c'è un modo rapidissimo per compilare un DDT? Prova gratis Softshop, il Software gestionale che ti aiuta anche ad emettere fattura e DDT! Scarica la licenza gratuita qui:http://softshop.it/gratuito.html)

Il prezzo praticato non è tra gli elementi obbligatori da inserire in un documento di trasporto. Anzi, in alcuni casi nemmeno sarebbe consigliabile indicarlo, specie se lo si vuole tenere segreto a terzi, come il vettore interessato alla consegna.

Se, però, i prezzi vengono indicati, il Ddt consente di avvalersi della fatturazione differita.

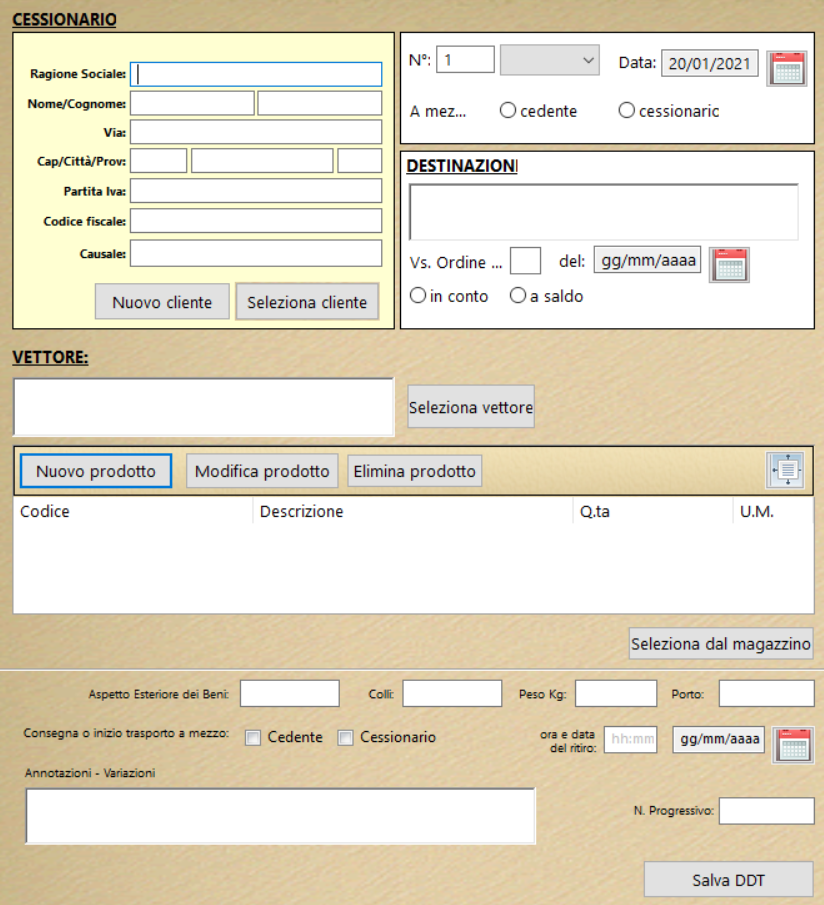

Documento di trasporto come si compila

Il documento di trasporto è un documento commerciale utilizzato per accompagnare la merce durante il trasporto dalla sede dell'azienda al cliente finale. Di seguito sono riportati i dettagli per compilare un documento di trasporto.

- Intestazione del documento: La prima cosa da fare è inserire l'intestazione del documento. Questa sezione deve includere il nome dell'azienda che emette il documento di trasporto, il suo indirizzo completo, il numero di partita IVA e il numero di telefono.

- Numero del documento: Il numero del documento deve essere univoco e deve essere assegnato dall'azienda che emette il documento di trasporto. Il numero del documento è importante per identificare la spedizione, quindi deve essere tenuto traccia in modo adeguato.

- Data di emissione: Inserire la data di emissione del documento.

- Destinatario della spedizione: Inserire il nome del destinatario, l'indirizzo completo e il numero di telefono del destinatario della spedizione.

- Dati della merce: In questa sezione devono essere forniti i dati della merce, come il tipo di merce, il peso, la quantità, l'unità di misura e il valore. È importante fornire informazioni accurate sulla merce per garantire una consegna senza problemi.

- Modalità di trasporto: In questa sezione deve essere specificata la modalità di trasporto utilizzata per la spedizione, come il corriere o il trasporto aereo. È importante fornire informazioni precise sulla modalità di trasporto per evitare confusione durante la consegna.

- Firma del mittente: Il documento di trasporto deve essere firmato dal mittente o dal suo rappresentante autorizzato. La firma garantisce che l'azienda abbia inviato effettivamente la merce al destinatario.

Il documento di trasporto è un documento importante per la logistica e la spedizione di merci. È importante che il documento sia compilato in modo accurato e che tutte le informazioni siano corrette per garantire una consegna senza problemi.

Che causale usare?

Le principali sono:

- vendita: utilizzata per trasporto di merce ai fini della cessione ad un cliente. Per i DDT con questa causale deve essere emessa fattura entro il 15 del mese successivo alla data di effettuazione del trasporto.

- conto visione:

in questo caso i beni vengono inviati al cliente per essere visionati e poi essere restituiti; nel caso non vengano restituiti è necessario emettere fattura, che comunque va emessa nel termine di un anno dall’emissione del DDT. - conto deposito:

i beni sono inviati presso altra destinazione (magazzino, negozio ecc.) al fine di essere tenuti in deposito per successive disponibilità. - conto vendita:

i beni sono inviati ad un cliente senza cessione immediata; il cliente tenterà di vendere questi prodotti i quali verranno fatturati solo dopo la loro effettiva vendita. Entro un anno i prodotti dovranno essere o resi o interamente fatturati. - tentata vendita:

la caratteristica di questa particolare forma commerciale è di effettuare la vendita direttamente presso la sede del cliente con contestuale consegna dei beni. A tal fine, il venditore carica sul proprio mezzo un determinato quantitativo e varietà di beni e poi inizia il giro dei clienti cui consegna immediatamente la merce che riesce a vendere.

DDT: come si conserva

Come altri documenti rilevanti ai fini IVA, il documento di trasporto è soggetto all’obbligo di conservazione.

Quest’obbligo vale sia per l’emittente che il destinatario e dura per dieci anni dalla data dell’emissione.

Si consiglia di conservarli insieme alla fattura nella quale sono state fatturale le merci consegnate.

Leggi anche questo articolo

Prova SoftShop Gratis per 30 Giorni

Hai trovato utile questo articolo? Prova il gestionale SoftShop con tutte le funzioni incluse!

✓ Nessuna carta di credito • ✓ 28.000+ aziende • ✓ Supporto incluso

Commenti

Nessun commento ancora. Sii il primo a commentare!

Lascia un Commento